子どもの貯金を投資で運用することにした我が家の4つの理由

こんにちは!とっしーです。

今回は、子どものためのお金を貯金で用意するのか?それとも投資で運用した方がいいのか?このテーマに関する我が家の考えをシェアしたいと思います。

子どもの将来を考えると、習い事や学費、結婚資金など、いろいろなことにお金がかかることがみえてきますよね。

とっしー

とっしーこのような子どものイベントへの備えとして、多くの人が考えるのが貯金という選択肢。ですが…

- 貯金で充分なのか不安

- 投資で効率よく増やしたいけどリスクは嫌だし…

- 運用するためのベストな方法を知りたい

など、最近は貯金ではなく、投資にも視野を広げて考えている人も増えてきている印象です。

そこで!先日ちょうど我が家でも第一子が誕生し、投資の準備をはじめたので、誕生前に調べていた貯金の考え方や投資の方法、メリットなどをご紹介したいと思います!

まきすず

まきすず結論からいうと、我が家の考えは「投資で増やしていく」に落ち着きました。

それでは早速、子どものお金は投資すべき!という理由からみていきましょう!

目次

【投資する理由その1】利回り(金利)が全然違うから

投資が貯金と大きく違うのが、「利回り(金利)」だと思っています。

例えば、我が家でも利用している「住信SBIネット銀行」に貯金をすると、年間で0.001%の金利です。これはメガバンクと同じくらいの水準ですが、業界トップの預金金利を誇る「あおぞら銀行」でも、年間0.2%の金利。

とっしーつまり、1年間100万円を貯金しておいても、2,000円程度しか増えないということです。

一方で投資の場合。例えば、上場投資信託(ETF)の「VT」という銘柄は、全世界の株式に満遍なく投資してくれる銘柄です。このVTの年間平均利回りは約8%(2021年6月21日現在)なので、100万円を1年間投資すると、8万円も資産が増える計算!

| 運用方法 | 年間の金利 | 100万円を1年運用した場合の増加額 |

|---|---|---|

| 銀行預金(あおぞら銀行) | 0.2% | +2,000円 |

| 投資(上場投資信託(ETF)の「VT」) | 約8%(年平均のため、常に変動) | +約80,000円 |

ちなみに金利8%という数字は、「配当金」を除いての利回り計算なので、配当金を入れるとより大きなリターンとなります!このあたりの利回り計算や、我が家の投資銘柄の記事も近々まとめていきたいと思っています!

ただし、投資の場合は当然、元本割れなど資産が目減りする可能性もありますよね。そこで我が家で力を入れているのが、下記のポイント。

- 投資対象(商品・銘柄)をしっかり選ぶこと

投資の目的にもよりますが、ゆるやかでも長期的に伸び続けている商品・銘柄を選ぶことが大切。 - 長期的に投資を続けること

投資商品は、短期的には波がありますが、10年〜20年以上の長期で考えて、積み立てをし続けることが大切。

このポイントをおさえることで、元本割れのリスクを最小限に抑えることができます。

とっしーたしかに元本割れは全く心配不要というわけではないですが、そのリスクよりも、金利の高さによるメリットの方が大きいと判断しました!

特に長期で投資を続けていくと、金利のパワーでどんどん資産が増えていく正のスパイラルに突入するため、時間を味方につけてで資産を増やしていきやすくおすすめです!

続いては、投資すべき理由の2つ目をみていきましょう!

【投資する理由その2】銀行貯金は学費のインフレ対策がしづらいから

とはいえ、少しでも元本割れの(減る)可能性があるなら、金利の数%の差は気にせず、着実に貯金していった方が安心なのではないか?と考える方も多いと思います。

とっしー僕もどちらかというとリスクは取りたくないタイプなので、同じように考えていました。。笑

しかし実は、貯金のみで運用したとしても、必ずしも資産が減るリスクがないとも言い切れなくなっています。

どいうことかというと、主に子どもの学費のために貯金をしたいと考えている人は要注意!貯金で着実に貯めていっても、

これが「減るリスク」の正体。例えば、大学費用に0歳から400万円を貯める計画を立てたとして、そのために毎年24万円(毎月2万円)をコツコツ貯金したとしましょう。

しかし学費のインフレがあると、そもそも必要な学費が550万円になってしまっていた!となることもあり得ます!これでは目標の400万では足りなくなりますね。

これがいわゆる学費のインフレです!

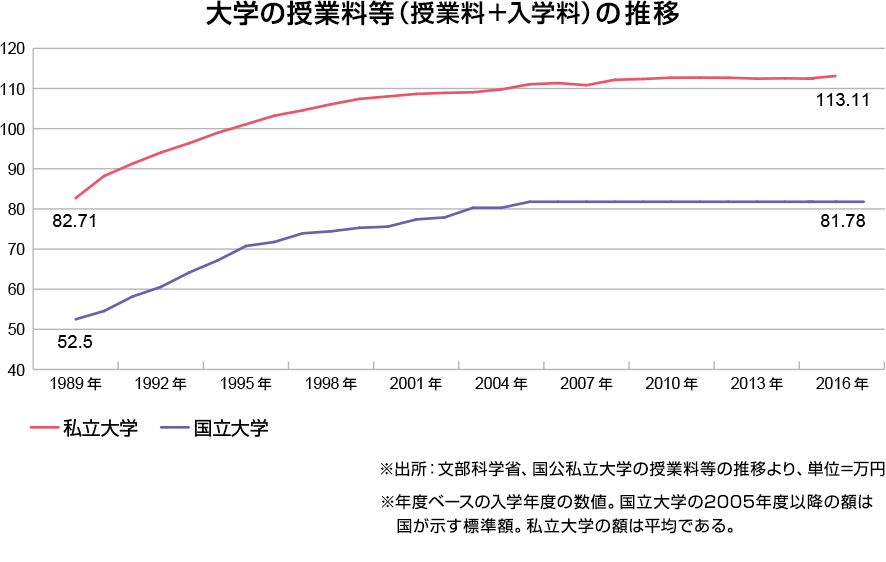

https://www.orixbank.co.jp/personal/investment/learn/column/detail/20180615_6.html

上記は大学授業料の価格推移ですが、年平均すると1.3〜1.6倍程度ずつ増えている計算です(つまり預金金利より圧倒的に大きい増え幅)。

2007年ごろから落ち着き始めているようには見えますが、またいつ急上昇をはじめるとも限らないので、学費のインフレには備えておきたいところ!

まきすずたしかに、これを初めて知ったときはびっくりしたね!

このくらいインフレが勢いよく進んでいる世界だと、例えば「毎月〇〇円ずつ貯金して、○年後に○円になっているだろう」とせっかくシミュレーションしても、学費がそれ以上に上がってくるため、実質は資産が減ってしまっている、ということになってしまいます。

とっしーリスクを取らないように貯金を選んだのに、逆に資産が減ってしまうのは悲しすぎますよね。。

こういった背景から、我が家でも「貯金だと目的の金額が貯まらない可能性あり」と判断し、インフレ対策の意味でも投資で増やす方針にしています!子どものための貯金といえば、学費のことをイメージされる方は多いと思いますので、貯金にせよ投資にせよ、判断材料として知っておいて損はないです!

続いて投資すべき3つ目の理由、いってみたいと思います!

【投資する理由その3】子どもにお金のことを教えるのに役立つから

続いての投資する理由は、「資産の増減」から一歩離れて、子どもへのお金の教育観点に注目してみました。

「お金の教育」というのは、おそらく高度経済成長期などにはなかった考え方で、最近になって「お金について学び、賢く生きよう!」みたいな考え方が広まってきている印象です。

まきすず今の日本の学校教育ではお金の勉強はほとんどしないため、大人でも学び直す人は多いですよね。

その流れを受けて、「子どもには困らせたくない!早いうちから、貯金の方法や使い方などのお金の教育をしたい!」と、子どもへの「お金の教育ニーズ」も高まってきているように感じます。

「子どもが困らないよう、貯金した一定の金額を与えよう!」という考えも以前は主流でしたが、実際には子どもにお金そのものを渡すと、親の考えとは裏腹に「子どもが不幸になってしまう」とする考え方も増えてきている印象。

子どもを不幸にするいちばん確実な方法は、 いつでもなんでも手に入れられるようにしてやることである

ルソーの言葉

http://kids-econ.com/izumi/childmoney.html

とっしーやはり子どものためになるのはお金そのもではなく、子どもが1人で生きていくために成長できるようなお金の知識、お金の教育、というわけですね。

これが投資とどう繋がるのか、ということなのですが、我が家では下記を試していこうと思っています!

- 実際に運用している金額を伝える

- どの商品の、どの銘柄を選んでいるのか、その理由も教える

- 投資の意味や、金利(配当)、どのくらい増えているのか、なんのためにやっているのかなどを理解してもらう

このようなことを、親も学びながら子どもに伝えていくことで、よりリアルなお金の教育ができると思っています!(家庭内の気軽な会話の中で、世界経済や投資の仕組みに興味を持ってもらえれば嬉しいです!)

とっしー僕の場合は、投資や株など金融のことを深く知ったのは大人になってからで、20台前半ではお金の使い方もろくにわからずかなり浪費をしてしまった辛い過去があります。。笑

でも子どもが小さなうちから、投資やお金の基本、経済の仕組みを教えることで、子どもの将来にお金以上のものをプレゼントできるのではと思うので、そういった意味でも、家族で投資に取り組むことは大きな一歩にとして期待を感じています!

それでは最後の理由に参りましょう!

【投資する理由その4】投資は配当金を受け取れるため、資産が増えやすいから

最後の理由は、貯金にはないメリット!

投資の場合は、購入する銘柄にもよりますが、定期的に配当を受け取ることができます。

投資している金額が小さいときはあまり響きませんが、投資額が増えていくと、それこそ地味にうれしい副収入となっていきます。

まきすず例えば、我が家では長期投資の運用を始めてから6ヶ月経つのですが、合計で5,000円弱の配当金が受け取れています!

とっしー今後は我が家の投資している銘柄や、運用レポートなども公開していきたいと思っています!

ちなみに我が家では、配当金をどう使うか?を子どもに選ばせることで、よりお金や投資を身近に感じてもらえるようにしていきたいなと思っています!

子ども用の貯金は積極的に投資するのが我が家のスタンス

以上、子どものための備えをどう準備していくかについての考え方のご紹介でした!まとめると、下記の理由で投資へのチャレンジを積極的に行っていこうと思っています!

- 利回り(金利)が全然違うから

- 銀行貯金は学費のインフレ対策がしづらいから

- 子どもにお金のことを教えるのに役立つから

- 投資は配当金を受け取れるため、資産が増えやすいから

今後も投資の運用結果や銘柄解説なども書いていければと思っています!資産形成をされる方の参考に少しでもなれば幸いです。

コメント